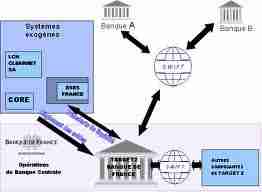

L'Euro système : Les procédures de règlement

Par opposition à TARGET, le système ABE est un système net à règlement fin-de-journée qui a évolué vers un système mixte : traitement des ordres en continu avec utilisation de caps et gestion de files d’attente. Le règlement se fait en monnaie centrale via l’un des RTGS nationaux affiliés à TARGET. Un Seulement Service Agreement (SSA) définit les relations entre la BCE et l’ABE. Le cut-off-time est fixé à 16 heures (une heure avant TARGET de façon à pouvoir procéder au nivellement des positions avant la fermeture de TARGET). Quand tous les comptes de clearing ABE sont créditeurs, les RTGS nationaux effectuent le règlement final sous forme de virements sur instructions de VEBA Clearing Cy, soit directement dans leurs livres (règlements domestiques), soit par l’intermédiaire de TARGET (règlements cross border) lorsqu’ils mettent enjeu d’autres banques centrales.

Par opposition à TARGET, le système ABE est un système net à règlement fin-de-journée qui a évolué vers un système mixte : traitement des ordres en continu avec utilisation de caps et gestion de files d’attente. Le règlement se fait en monnaie centrale via l’un des RTGS nationaux affiliés à TARGET. Un Seulement Service Agreement (SSA) définit les relations entre la BCE et l’ABE. Le cut-off-time est fixé à 16 heures (une heure avant TARGET de façon à pouvoir procéder au nivellement des positions avant la fermeture de TARGET). Quand tous les comptes de clearing ABE sont créditeurs, les RTGS nationaux effectuent le règlement final sous forme de virements sur instructions de VEBA Clearing Cy, soit directement dans leurs livres (règlements domestiques), soit par l’intermédiaire de TARGET (règlements cross border) lorsqu’ils mettent enjeu d’autres banques centrales.

L’ABE a perfectionné le système net en ajoutant un certain nombre de procédures empruntées aux systèmes RTGS. Lorsqu’un ordre de paiement est émis, le règlement définitif a lieu immédiatement si le compte de la banque émettrice auprès de la BCN locale est suffisamment provisionné. À défaut, l’ordre est inscrit dans une file d’attente. Le total des ordres en suspens ne peut dépasser les limites intraday (total des lignes bilatérales dont dispose chaque banque). Les ordres excédant les caps sont retournés à la banque émettrice. Ils sont réintégrés quand la liquidité a été reconstituée. En pratique, la trésorerie de la banque va emprunter sur le marché de quoi ramener son solde à l’intérieur des limites. En fin de journée, tous les paiements qui n’ont pu faire l’objet d’un règlement définitif en cours de séance sont finalisés par la procédure classique de règlement fin-de-journée des systèmes nets.

Outre un abonnement annuel de 10 000 euros, EURO 1 prélève des frais de transaction dégressifs qui vont de 18 à 9,5 cents par opération (pour une moyenne quotidienne de plus de 5 000 ordres) auquel s’ajoutent les frais de SWIFT et les frais internes des clearings banks. La dégressivité a pour but d’écarter les « petites » banques et de favoriser les « grandes » banques susceptibles d’apporter un trafic important.

La gestion de la liquidité et la maîtrise des risques

La gestion de la liquidité est fondée sur un filet de lignes de crédit bilatérales et de facilités préétablies qui peuvent être mobilisées à tout moment par les participants, par l’organisme de compensation ou même par la banque de règlement.

Les lignes de crédit bilatérales

Chaque membre du système ABE ouvre une ligne de crédit bilatérale à chacune des autres banques de clearing. Le montant de ces lignes bilatérales se situe entre 5 et 15 millions d’euros. À ces lignes spécifiques s’ajoutent les lignes générales que se consentent les banques mais qui ne sont pas communiquées. Ces lignes générales n’entrent pas dans le calcul des facilités de crédit disponibles au titre du système EURO 1.

Le cap de chaque participant

Les engagements nets de chaque participant – c’est-à-dire la différence entre ses débits et ses crédits – sont plafonnés. Le cap s’élève au total des lignes de crédit bilatérales en faveur de cette banque. Il ne peut excéder 1 milliard d’euros. Les paiements qui dépassent le cap sont mis en liste d’attente jusqu’à reconstitution de la liquidité. Ils sont alors réintégrés dans la chaîne de traitement et font l’objet d’un règlement final.

Toute modification (ou suspension) de lignes ne prend effet que le lendemain du jour de notification. Il s’agit d’éviter un « run » des autres banques qui réduirait brutalement la liquidité disponible dans le système et conduirait de proche en proche à la suspension de toutes les lignes. La suspension étant notifiée à toutes les autres banques de clearing va entraîner :a suspension de toutes les autres lignes et risque de déclencher une crise systémique par faute de liquidité. Dans les faits, pareil retrait est improbable. Certes les lignes sont fixées de façon discrétionnaire. Mais toutes les lignes sont fondées sur la réciprocité. Une banque ne peut dénoncer une ligne sans s’exposer à des représailles. Si la suspension se révèle infondée, la banque aura la réputation de ne pas être fiable.

Le pool de liquidité en stand-by

En sus des lignes de crédit bilatérales, les banques disposent d’un pool de liquidité de 1 milliard d’euros. La participation des membres au pool de liquidité se fait à part égale (une autre façon d’écarter les « petites » banques qui n’ont qu’un faible mouvement). Compte tenu des délais très courts dont on dispose en cas de défaillance, le pool de titres est détenu par la BCE qui utilise cette facilité sur instruction de la EBA Clearing Cy. La reconstitution du pool de liquidité a lieu dès le lendemain soit par remboursement de la banque bénéficiaire, soit – si celle-ci se révèle insolvable – par le partage des pertes entre les banques survivantes.

La répartition des pertes résiduelles

Entre 1 et 3 banques défaillantes, les pertes sont réparties au prorata des lignes des banques ayant des engagements sur la banque défaillante. Entre 4 et plus, les pertes sont réparties au prorata des lignes bilatérales de tous les participants. Cette distinction s’explique par la nature du sinistre. Si la défaillance se limite à une seule banque ou à un très petit nombre, il s’agit de défaillance(s) individuelle(s) et l’on répartit les pertes entre les banques qui ont des engagements avec la banque défaillante (variante de la procédure à unwinding qui permet d’assurer la finalisation des paiements). Si la défaillance met en cause plusieurs banques, on assiste à l’amorce d’un risque systémique qu’il s’agit d’enrayer au plus tôt en utilisant la totalité des lignes disponibles. Toutes les banques sont alors concernées. Les engagements bilatéraux ne sont jamais pris en compte dans la répartition des pertes entre les banques survivantes.

Le principal avantage d’EURO 1 est son tarif. Avec des frais de 9,6 cent par transaction (pour plus de 5 500 transactions par jour), il est moins cher que TARGET (mais plus cher que les systèmes de paiement retail). Son inconvénient réside dans les délais de paiement. EURO 1 ne peut garantir le règlement immédiat et définitif. Il se peut que, faute de liquidité disponible, le règlement définitif ne puisse intervenir qu’en fin de journée (l’expérience prouve que les sommes résiduelles en instance de règlement en fin de journée sont relativement faibles). En revanche, le système est raisonnablement sûr, pour une consommation de liquidité relativement faible (et plafonnée).

Les paiements cross border de petits montants

Les paiements cross border en euro de petits montants utilisent le plus souvent les différentes cartes de paiement électronique : les cartes de crédit ou de débit (Visa, MasterCard géré par Europay), les cartes PME (Proton, Geldkart, Moneo). Le système PURSE (Purse applications for Cross Border Use in Euro) développé par le CETREL (Centre de Transfert Électronique) assure l’interopérabilité internationale des cartes PME MiniCash (Luxembourg), Geldkkart (Allemagne) et Moneo (France). Le traitement des cartes est régi par un standard commun : CEPS (Common Electronic Purse Spécifications), autrement les transferts prennent la forme d’un virement utilisant les réseaux de paiement (giro). Le plus souvent. les réseaux sont de simples groupements de banques liées par une convention de correspondant. Seul le système STEP 2 développé par FABE offre une véritable plate-forme de paiement pan-européenne.

Depuis le 1er juillet 2003 en vertu d’une Directive européenne de décembre 2001, la commission de transfert de tous les paiements entre deux pays de l’Union inférieurs à 12 500 euros (soit 68 % des paiements) est alignée sur celle des paiements domestiques. En France, un virement européen coûte 10 à 15 euros contre 0,15 à 2,50 euros pour un virement national. Les coûts d’un transfert cross-border étant partagés entre la banque émettrice (54,6 %), la banque réceptrice (35 %) et le système de compensation (10 %), les banques sont obligées de développer des services à labeur ajoutée (SVA) pour rentabiliser leurs services de paiement. Ainsi la BNP effectue un virement transfrontalier en 24 heures au lieu de trois ours pour une commission supplémentaire de 5,50 euros.

Vidéo : L’Euro système : Les procédures de règlement

Vidéo démonstrative pour tout savoir sur : L’Euro système : Les procédures de règlement

https://www.youtube.com/embed/UopmOH_X-dg